何事も最悪のシナリオは常に想定しておきたいものです。では住宅ローンにおいて何が最悪のシナリオなのかと言えば、変動金利として住宅ローンを組んだ場合に、金利が年々上がり続けること・・・。考えるだけで怖いですよね。最悪、マイホームを手放すことになります。ということで、金利の恐怖を知るために、金利がキツめに上昇し続けた場合のケースをシミュレーションをしてみます!!月々の返済額はどうなるか見てみましょう!

住宅ローンの最悪のシナリオ!せっかくマイホーム購入したのに・・・

マイホーム購入の際、『変動金利』で住宅ローンを組む人は比較的多いです。

実際に、モデルルームで担当者さんに話を聞いた時も、最近は低金利なのでほとんどの人が変動金利で住宅ローンを組むと言っていました。

『変動金利』のメリットと言えば、ご存知の通り『固定金利』よりも金利が低いことです!

ところで、デメリットももちろんご存知ですよね?

そうです!

さすがに一気に金利5%まで急上昇することはないにせよ、毎年微増し続ける可能性は大いにあります。

そこで、次のようなシナリオを想定してみました。

変動金利の怖さがわかりますよ。(※下記の数字は例示です)

住宅ローンの最悪のシナリオ(変動金利について)

- 8,000万円の住宅ローン

- 返済期間35年間

- 変動金利が今なら0.50%

- 元利均等返済

金利が安い!!やったぁ、今なら買いだ!!

買ってよかったぁ!!

・・・5年後、金利が1.0%に、

・・・10年後、金利が1.5%に、、

・・・15年後、金利が2.0%に、、、

・・・20年後、金利が2.5%に、、、、

・・・25年後、金利が3.0%に、、、、、

・・・30年後、金利が3.5%に、、、、、、。

こんなことが現実に起こるとは信じたくないですが、あり得なくはないシチュエーションだと思います。

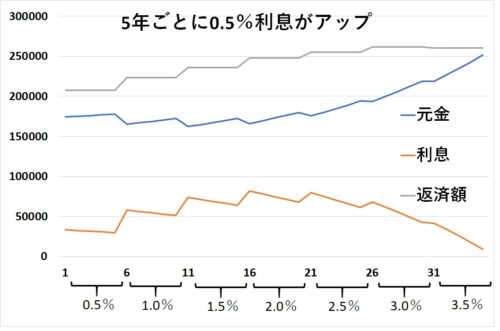

シミュレーション結果(最悪なシナリオver.)

上記のような『金利が増加し続ける』という最悪なシナリオのシミュレーション結果です。

下記のグラフ中、

『元金』(青):月々の元金分の返済額

『利息』(オレンジ):月々の利息分の返済額

『返済額』(灰):月々の合計返済額

横軸:年数

縦軸:金額(月々)

をあらわしています。

返済額が、最初21万円程度だったのが、35年目には26万円を超してしまいました。30歳で住宅ローンを組んだとしたら、35年目って定年退職しているかもしれませんよね。とすると、そもそも完済できるのか??との疑いすら生じます。老後の生活が不安になります。

なお、16年目あたりを見ると、利息返済割合が50%もあります。せっかく返済しているのに、半分が利息分に消えてしまったということです。悲しいですね。

夢のマイホームが悪夢のマイホームに変わってしまいます・・・

マイホーム購入を検討する以上は、最悪のシナリオとして、上記のような可能性もあるということは知っておいた方が良いでしょう。

ずーっと利息が0.5%ならどれだけ幸せか・・・(happy ver.)

理想的なhappyシナリオです。

誰もが憧れるシナリオでしょう。

- 8,000万円の住宅ローン

- 返済期間35年間

- 35年間金利がずーっと0.5%

- 元利均等返済

すると・・・

ずーっと21万円の返済で済みます。

気が楽ですね。ぜひこのような返済グラフにしたいものです。

(残念ながら・・・個人が決められる問題ではありませんが・・・)

住宅ローンの最悪のシナリオのまとめ

住宅ローンの最悪のシナリオを検討してみました。

リスクがある変動金利のリスクについてのシミュレーションですね。

最悪のシナリオの場合、月々の返済額は増え続け、8,000万円借入れた場合の総返済額は1億152万円となりました。

(※これでもバブル期の金利(最大8.9%)と比べたらかなり安いというのもなかなかの衝撃ですが・・・今は今です。)

それにしても、利息が2,000万円以上とは、少し高すぎますね。

それに、貯蓄がゼロの可能性(=老後の不安)も残ってしまいます。

結局のところは、当たり前の結論とも考えられますが、

- 身の丈に合った借入額であること

- 頭金をたっぷり準備しておくこと

の2点は再度意識したほうが良いかもしれません!!

住宅ローンを老後に残したくはないですよね。

ただ、35年ローンを組むとほとんどの人の場合、どうしても老後にかぶってしまいます。繰り上げ返済できればいいのですが、繰り上げ返済できる保証はありません。

自信が無い方は、借入額を今一度検討し直すのも必要かもしれませんね。。。

コメント